بانک ها با منابع قرضالحسنه مردم چه میکنند؟

گروه اقتصادی - رجانیوز: برنامه هفته اخیر ثریا با حضور دکتر روح الله حمیدی مطلق، مدیر گروه نوآوری پژوهشکده سیاستگذاری دانشگاه صنعتی شریف و عباس کریمی، مدیر قرضالحسنه اندوخته اسلامی حر در بازار تهران و با موضوع صندوقهای قرض الحسنه بر روی آنتن شبکه اول سیما رفت.

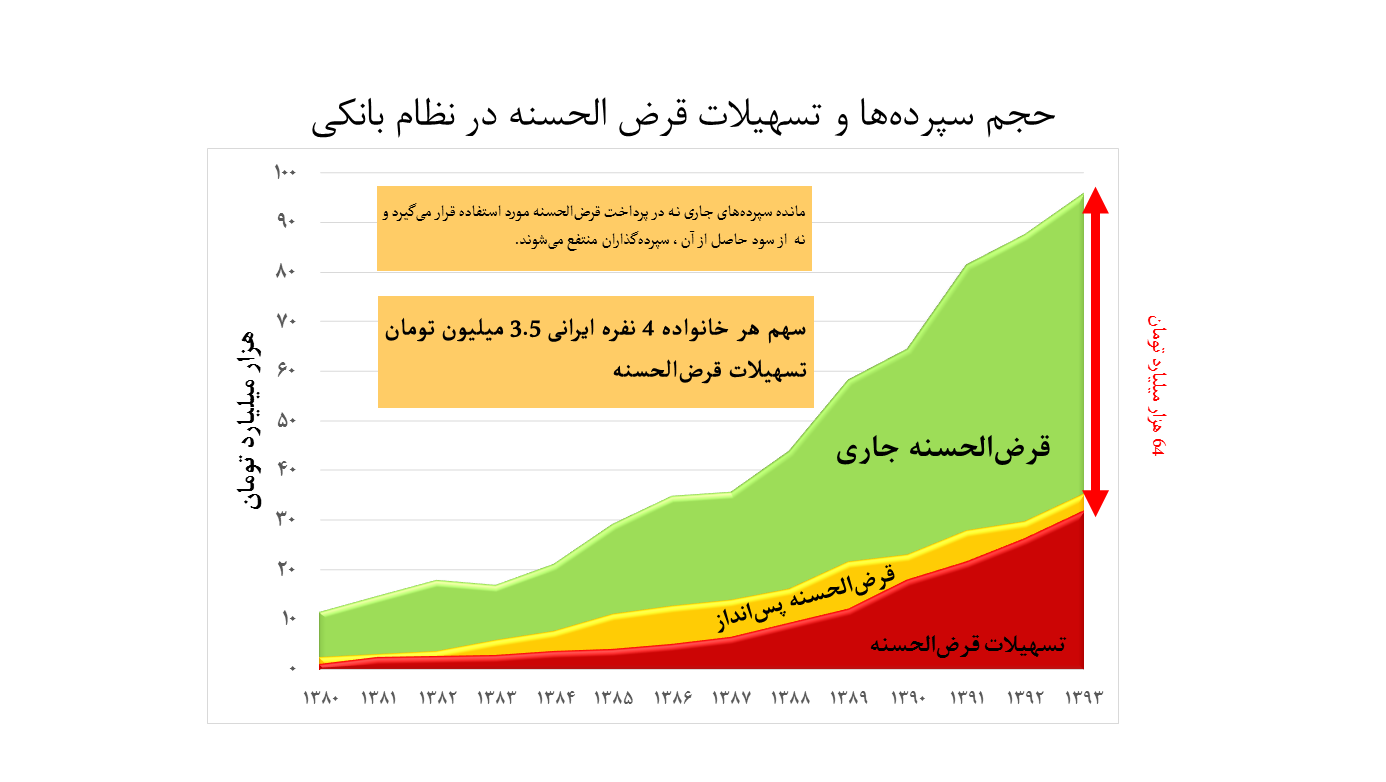

در ابتدای برنامه محسن مقصودی مجری برنامه با ارائه اسلایدی که نمایانگر مجموعه سپردههای نظام بانکی بود، خاطر نشان کرد: بخشی بعنوان سپردههای جاری قرضالحسنه نزد بانکهاست که یک رقمی حدود ۶۴هزار میلیارد تومان با سود صفر درصد و باعنوان سپرده قرضالحسنه جاری نزد بانکهاست اما بانکها هیچ بخشی از آن را به مردم نمیدهند و این پول عمدتا در کارهای سودآور برای خود بانک استفاده میشود.

بانکها پول با سود صفر را ازمردمی که نیت خیر داشتند میگرفتند و کار سودآور برای خودشان میکردند

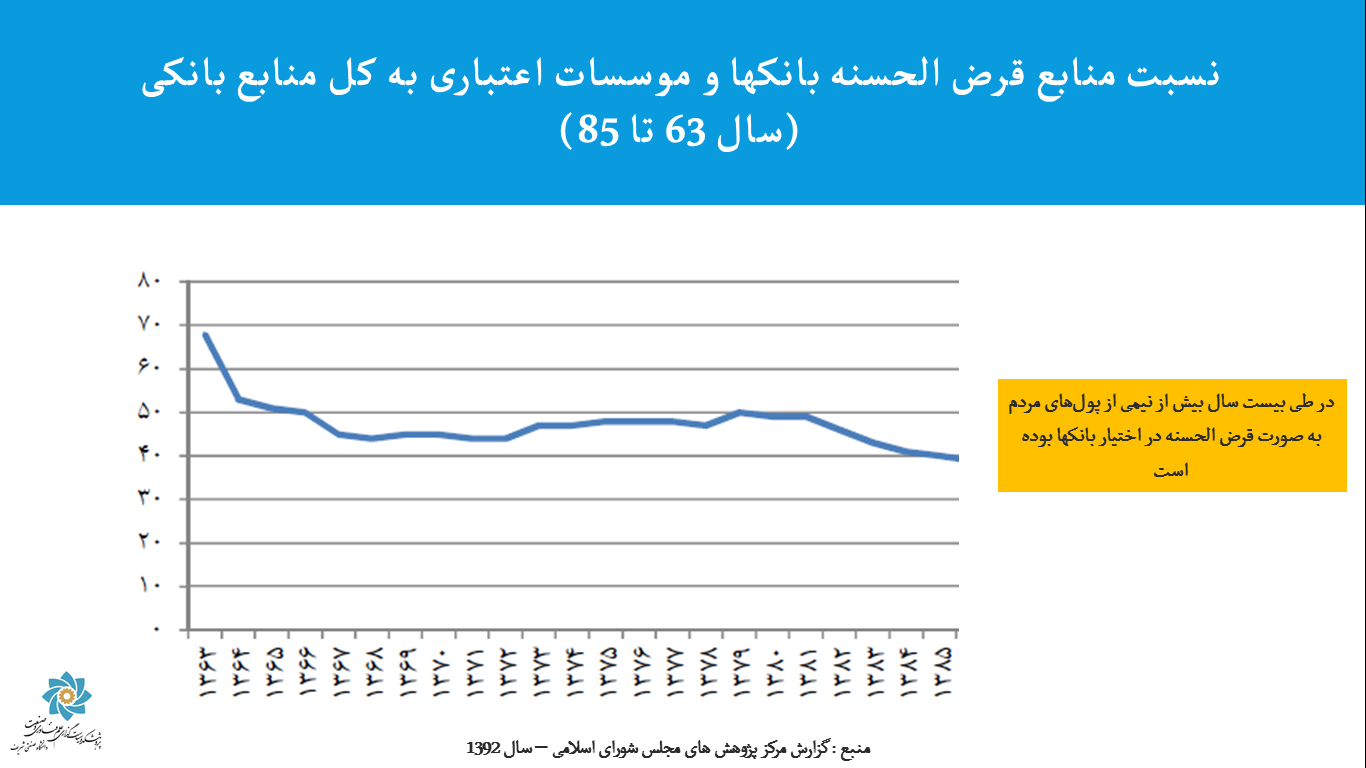

روح الله کریمی در پاسخ به این سوال که اگر بخواهیم در حوزه قرض الحسنه در نظام بانکی یک ارزیابی کلی داشته باشیم چه نظری دارید، خاطرنشان کرد: سال ۶۳ حدود ۶۸ درصد از منابع مالی مردم نزد بانکها منابع قرض الحسنه بوده است و این روند تا سال ۱۳۸۵ ادامه داشته است اما باید ببینیم که عملکرد نظام بانکی در برابر این اعتماد مردم چه بوده است؟ که در اسلایدی به این موضوع پرداخت که درصدی از این منابع که نزد بانکها بوده است بصورت قرضالحسنه به مردم داده شده است یعنی حدود ۲۵ سال در نظام بانکی فرصت داشتیم تا حساب قرض الحسنه را احیا کنیم اما تا سال ۸۵ موفق به این کار نشدیم. یعنی بانکها پول با سود صفر را ازمردمی که نیت خیر داشتند میگرفتند و کار سودآور برای خودشان میکردند. تا اینکه بر اساس مصوبه هیئت وزیران قرار بر این شد که بانک باید منابع قرض الحسنه را فقط صرف قرض الحسنه کند که در این سال، ۸۰ درصد منابع مالی که نزد بانکها هست بصورت قرض الحسنه داده می شود منتها چون حساب قرض الحسنه برای بانکها سودی نداشت آنها به سمت حساب کوتاه مدت سودآور رفتند.

قرضالحسنه برای بانکها سودی ندارد لذا به مردم پیشنهاد میدهند تا حساب قرضالحسنه باز نکنند!

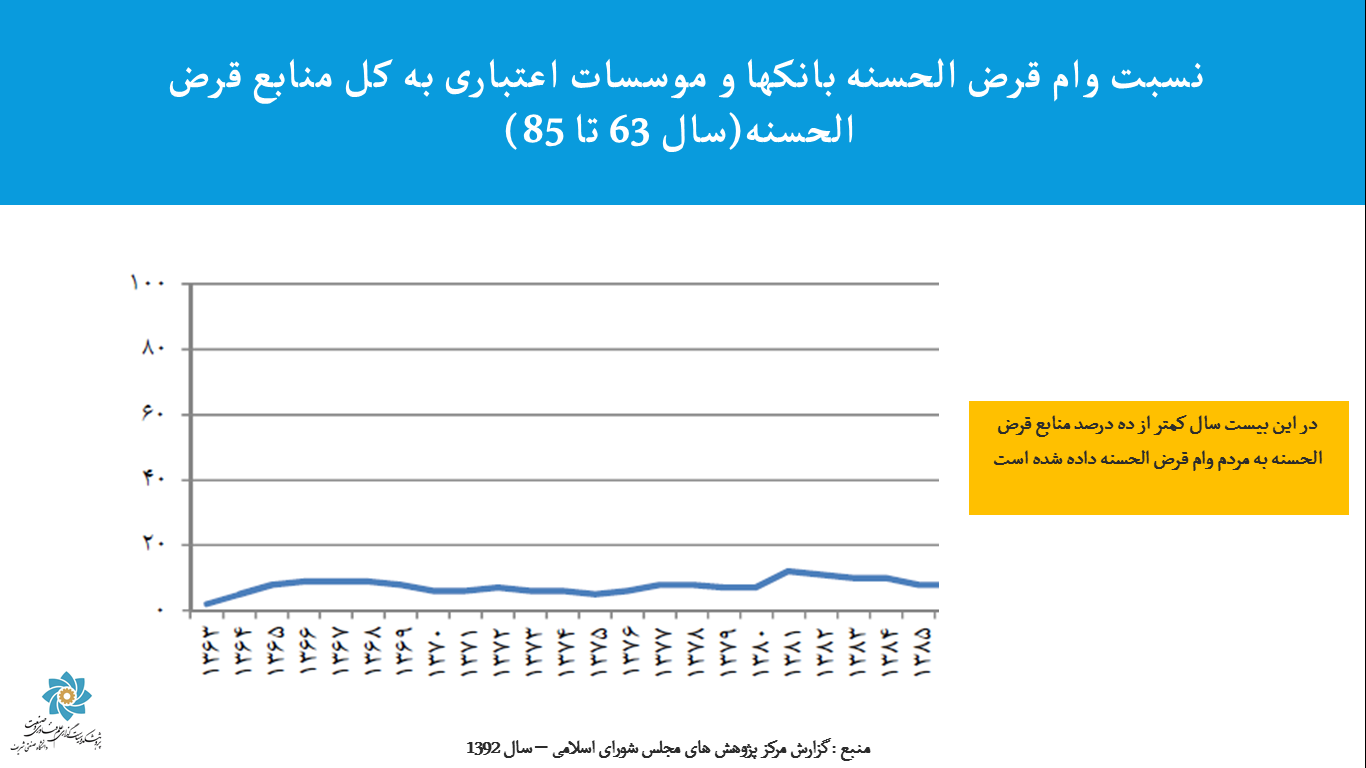

وی در ادامه خاطر نشان کرد: امروز منابع مالی مردم در بانک های قرض الحسنه زیر ۱۰ درصد است و این امر نشان دهنده تاثیر نظام اقتصادی در بخش فرهنگی است.

در این میان مجری برنامه خاطر نشان کرد: این هیولای سود محور نظام بانکی یه محض اینکه میبیند این کار برایش سودی ندارد، به مردم پیشنهاد میدهد که حساب قرضالحسنه باز نکنند و به سمت حسابهای دیگر بروند.

دکتر حمید مطلق در ادامه افزود: نیمه اول دهه ۸۰ زمان اوج تبلیغات بیمه قرض الحسنه بود اما این اوج به طور ناگهانی روبه افول رفت که به این دلیل بود که عملا این کار برای بانکها دیگر سودی نداشت.

بانکهای قرضالحسنه کمترین معوقات را دارند درحالیکه بانکهای تجاری معوقات بسیار زیادی دارند

حمیدی اسلایدی را نمایش داد که بیانگر عملکرد بهتر بانکها اجتماعی بود و در این خصوص اظهار داشت: دو بانک قرض الحسنهای که اخیرا درکشور تاسیس شدند ۸۰ و ۹۹ درصد منابع مالی را صرف قرض الحسنه کردند که به این اقدام بانک اجتماعی گفته می شود.

وی همچنین با نمایش اسلایدی که معوقات بانکی را نشان میدهد گفت: این دو بانک کمترین معوقات را در نظام بانکی دارند درحالیکه بانکهای تجاری معوقات بسیار زیادی دارند. باید به این توجه داشت که در کشور ما منابع خرد مشکل معوقات ندارند و مردم آنها را به راحتی به بانک بازمیگردانند.

صندوقهای قرضالحسنه بار سنگین بانکها را به دوش گرفتهاند

در این میان عباس کریمی مدیر قرض الحسنه اندوخته اسلامی حر بیان کرد: فعالیت بانکی خود را از سال ۵۴ با صندوق پس انداز جاوید که برای کمک به افراد و اقشار ضعیف و کم درآمد بود آغاز کردم. در سال ۶۱ نیز بر اساس سنت پیامبر و آیات قرآن تصمیم گرفتیم صندوق اندوخته اسلامی حر را تشکیل دهیم تا به مردم خدمتی کرده باشیم. ما از این صندوق ها بهرهای نمیبریم و به دلیل اینکه به طور مستقیم با مردم در ارتباط هستیم، هدفمان رفع نیاز و مشکلات آنهاست.

وی در پاسخ به این سوال که چه قشری از مردم را پوشش میدهید، اظهار داشت: اکثریت قریب به اتفاق نیازمندان جامعه از قشر کارمند و کارگر گرفته تا خانوادههای بی سرپرست هستند که باید زندگی و نیازمندیهای سریعشان را از طریق قرضالحسنه تامین کنند و ماهم سعی کردهایم که با راحتترین شرایط وام را در اسرع وقت در اختیار آنها قرار بدهیم.

عباس کریمی همچنین افزود: صندوقهای قرضالحسنه بار سنگین بانکها را به دوش گرفتهاند که اگر این صندوقهای قرض الحسنه با مردم همکاری نمیکردند چه بسا بسیاری از مردم به مخاطره میافتادند و همین صندوقها هستند که اقشار جامعه را به سختی کمک میکنند.

بسیاری موسسههای مالی واعتباری که مجوزی ندارند حتی اسپانسر سریالها میشوند

وی در پاسخ به این سوال که آیا مسئولین صندوقها خودشان سودی می برند یا خیر، اظهار داشت: براساس اساسنامهای که تدوین شده تمام عوامل بصورت افتخاری درخدمت صندوق هستیم و هیچ بهرهای از امکانات صندوق نمیبریم.

مقصودی در این میان خاطر نشان کرد: بعضی از صندوقهای موفق را که قصد دعوت آنها را داشتیم، گفتند اگر بیاییم و مطرح بشویم با ما برخورد میکنند و این یک غربت مضاعف است. ما میبینیم که بسیاری موسسههای مالی واعتباری که مجوزی ندارند حتی اسپانسر سریالها میشوند لکن کسی با آنها کاری ندارد اما از این طرف صندوقهای قرضالحسنهای که جهاد میکنند به نحوی از طرف بانکها مورد سرزنش قرار میگیرند!

نباید در شعبه بنشینیم تا مردم به سراغ ما بیایند بلکه ما باید به سمت مردم برویم

حمیدی در ادامه برنامه و با اشاره به اینکه باید بر این موضوعات تمرکز کرد و تئوریها را در این زمینه باز کرد افزود: در نظام اقتصادی نگاه محدودی به انسان و سودآوری است. در این نظام به انسان به صورت تک بعدی و یکطرفه نگریسته میشود که میخواهد منافع خود را بالا و بالاتر ببرد و سازوکار اقتصاد سوار بر این نگاه شده است.

او با اشاره به بانکهای اجتماعی که در سراسر دنیا وجود دارد، خاطرنشان کرد: این بانکها میگویند که ما بغیر از سودآوری یک هدف مشخص را پیگیری میکنیم بطور مثال برخی از این بانکها در اروپا میگویند ما در پروژههایی سرمایهگذاری میکنیم که یک پیوست محیط زیستی داشته باشند. یکی از مثال های بارز این بانک در بنگلادش است که بانک تهیدستان نام دارد واز سوی محمد یونس تاسیس شده و هم وطنان خود را از فقر مطلق نجات داده است. وضعیت بانک اجتماعی در سراسر دنیا در حالی است که در کشور ما سازوکار فعلی بانک برای این کار آمادگی ندارد.

دکتر حمیدی گفت: محمد یونس میگوید ما اگر میخواهیم بانکداری اجتماعی داشته باشیم نباید در شعبه بنشینیم تا مردم به سراغ ما بیایند بلکه ما باید به سمت مردم برویم. نظام بانکی در دنیا برای ضمانت گرفتن ساخته شده است و چون این تصور غلط را دارند که اقشار ضعیف نمیتوانند اقساطشان را بدهند هیچگاه به سمت مردم ضعیف جامعه نمیرود؛ ایشان مدلی را طراحی کردهاند بنام ضمانت اجتماعی به صورت گروهی است یعنی به عنوان مثال ۵ نفر که یک گروه را تشکیل دادهاند، یکدیگر را ضمانت میکنند.

اگر بانکهای لیبرال_سرمایهداری غرب هم جایگزین بانکهای کنونی بودند وضع ما بهتر بود

حمیدی گفت: صندوقهایی که در جهان هستند تجربیات بسیار خوبی دارند؛ همچنین اگر ما صندوقهای قرضالحسنه داخلی را پیگیری میکردیم تجربیات بسیار خوبی پیدا میکردیم که چجوری مسائل لایههای خرد جامعه را حل کرد.

مقصودی خاطرنشان کرد: متاسفانه رقابت سود محوری بین بانکهای ما معضل اصلی این برنامه است؛ حتی اگر بانکهای لیبرال_سرمایهداری غرب هم اگر بودند وضع ما بهتر بود چراکه آنها با سود کمتر به تولید کمک میکنند اما این بانکها نقش تانک در اقتصاد را ایفا میکنند و اقتصاد مولد مردمی را نابود میکنند. این مشکلاتی که میگویند از جهت تحریمها بوده است واقعا اینطور نبوده بلکه از سمت انحراف منابع بانکی بوده است.

مجلس قانونی را تصویب کند تا سازمان اقتصاد اسلامی به عنوان متولی صندوق قرض الحسنه باشد

مدیر صندوق قرض الحسنه اندوخته اسلامی حر در ادامه گفت: بعد از انقلاب عدهای از پیشکسوتان صندوقهای قرضالحسنه خدمت امام خمینی رسیدند و از ایشان خواستند که بانک قرض الحسنه را تاسیس کنند و با وجود مخالفت دولت وقت، امام دستور دادند که موسسهای بنام اقتصاد اسلامی تاسیس شود.

کریمی ادامه داد: این سازمان سه شعار حمایت، هدایت و ارشاد را داشت و وام بدون کارمزد میداد. در دهههای ۶۰ و ۷۰ به اقشار ضعیف به ویژه در روستا وام مسکن میداد. اما در سال ۸۳ و با تصویب لایحهای با عنوان قانون بازار غیر متشکل پولی که بر اساس این قانون صندوق های قرض الحسنه تحت پوشش بانک مرکزی قرار میگرفتند و در سال ۸۸ نیز این قانون اجرایی شد و سازمان اقتصاد اسلامی و بانک مرکزی تفاهم کردند به این ترتیب هزاران صندوق تحت پوشش سازمان اقتصاد اسلامی و با نظارت بانک مرکزی فعالیت دارند.

او در پایان تصریح کرد: نظر ما این است که در مجلس شورای اسلامی تفاهمنامهای وضع شود که بر اساس آن سازمان اقتصاد اسلامی به عنوان متولی صندوق قرض الحسنه باشد تا چتر حمایت قانون بر سر ما نیز باشد و مشکلی ایجاد نشود.